开云体育以及对公司谋划、财务景况、监管贪图的具体影响-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

开云体育

开云体育

尽快填补内控过失、化解存量风险,才是重塑市集信心的要道。

赖苏婷 李叶丨文

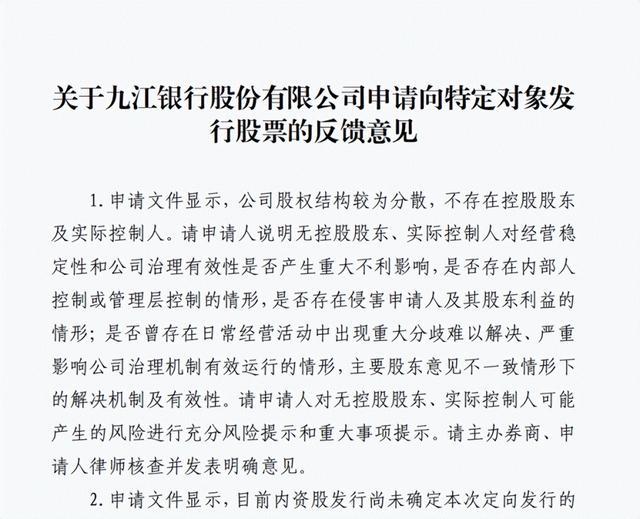

近日,九江银行股份有限公司(以下简称“九江银行”,06190.HK)提交的定向刊行不跨越8.6亿股内资股的本钱补充狡计,正靠近监管层的严峻拷问。

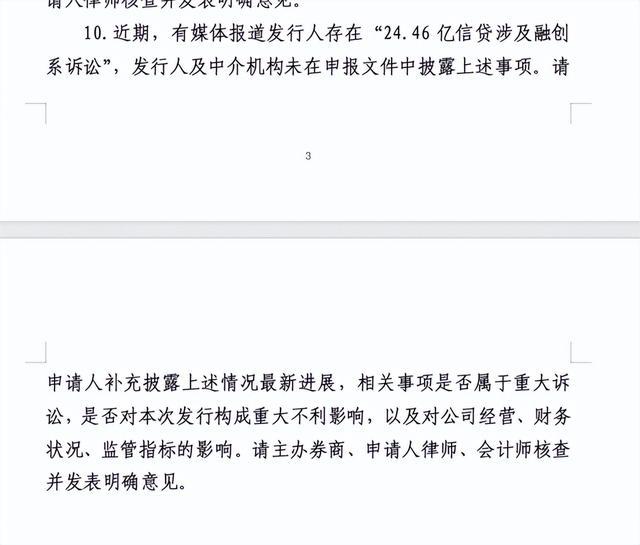

证监会最新发出的响应看法书中,不仅直指该行股权结构辞别下的公司治理隐患,更快要期曝光的“24.46亿元信贷触及融创系诉讼”列为焦点,条目九江银行补充线路有关情况,包括该事项是否属于要紧诉讼、是否对本次刊行组成要紧不利影响,以及对公司谋划、财务景况、监管贪图的具体影响,并请专揽券商、讼师及管帐师核查发标明确看法。

6月16日,山海新财经以投资者身份致电九江银行投资者联系部门,试图就该笔无数坏账对公司谋划的具体影响进行求证。可是,对方责任主谈主员以“莫得相应的责任主谈主员不错回复”为由,休止了采访苦求。甩手当今,向该行发出的采访邮件亦未获回报。

九江银行成就于2000年11月18日,前身为九江市生意银行。2018年7月,该行在香港联交所主板得手上市,是内地第二家在港股主板挂牌上市的地级市城商行。甩手2025年末,银行财富总数达到5234.35亿元,设有总行、13家分行及272家谱行。

01

融创24亿元信贷纠纷浮出水面

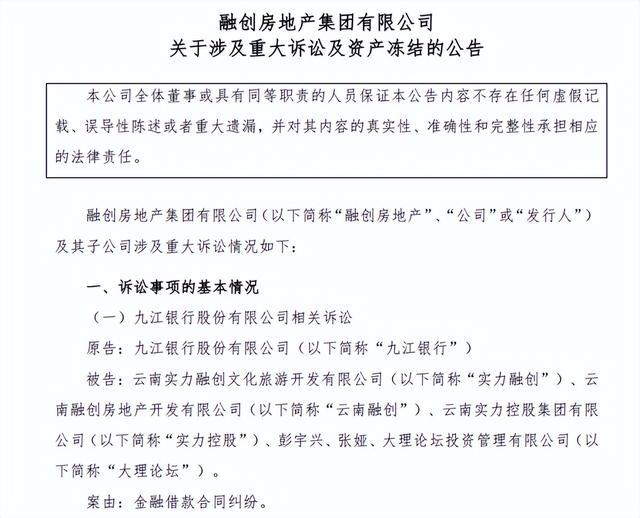

把柄融创中国(01918.HK)近期线路的公告,因状貌配合方未能按时践约,九江银行以“金融借款条约纠纷”为由,将主债务东谈主(借款方)大表面坛投汉典理有限公司,以及算作担保方的云南实力融创文化旅游拓荒有限公司等共计6名被告诉至江西省九江市中级东谈主民法院,催讨本息揣摸约24.46亿元。

公告夸耀,大表面坛投汉典理有限公司算作该笔贷款的奏凯借款东谈主,因未能按时还本付息而成为第一被告,需承担约16.9亿元本金及约7.56亿元利息、罚息和毁约金的偿还义务。

在这起纠纷中,融创体系内的公司充任了担保方变装:其中云南融创需对大表面坛债务的60%承担连带璧还拖累;同期,大表面坛的关联方——云南实力控股集团有限公司及有关天然东谈主也算作连带拖累保证东谈主,被条目对一起债务承担连带璧还拖累。

尽管法院已出具民事裁决书,裁定冻结上述被告名下同等价值的财富或查封同等价值的财产权柄,但在融创中国短期偿债缺口一经显赫、流动性安全垫极薄的布景下,其最终璧还出路靠近极大的不坚信性。

融创中国2025年年报及融创地产债券年度陈述线路了严峻的财务基本面:甩手2025年12月31日,公司有息欠债总数达1882.6亿元;年末现款总数约120.1亿元(其中包含受适度现款),非受限现款仅约56.8亿元,而流动欠债净额高达744.6亿元。此外,甩手陈述期末,公司到期未偿付假贷本金已达约1073亿元(据最新公告,该数据已进一步升至约1108亿元),短期偿债缺口一经显赫。

02

房地产信贷敞口仍在高位

甩手2025年末,九江银行财富总数达到5234.35亿元,微增1.4%;完了营业收入104.77亿元,包摄母公司净利润8.275亿元。尽管净利润较上年有微弱回升,但若拉长周期不雅察,相较于2021年17.286亿元的历史高点已大幅缩减,当今仅看护在历史高点的一半傍边水平。

中枢业务的赚钱空间正被抓续压缩。净利息收益率从2021年的2%下滑至2025年的1.75%,手续费及佣金净收入占营业收入的比例也从2023年的9.39%降至2025年的5.52%。中间业务增长乏力,营收结构有待进一步优化。

在财富质料方面,九江银行的数据呈现出“休戚各半”的地点。甩手2025年末,该行不良贷款率为1.93%,较2024年末的2.19%下落了0.26个百分点,摒弃了此前贯穿飞腾的趋势。可是,接近2%的不良贷款率统统值在同行中仍处于相对高位。

更为要道的是,算作挣扎风险“防火墙”的拨备覆盖率呈现抓续下落态势,从2021年的214.66%降至2025年的152.21%,意味着银行用于收受潜在失掉的风险缓冲资金正在减少。

值得注重的是,九江银行的信贷财富结构与房地产行业一经保抓着较高的关联度,风险围聚度问题突显。数据夸耀,甩手2025年末,该行房地产业贷款余额为210.43亿元,占客户贷款及垫款总数的比例为6.4%。

天然从举座行业散布来看,房地产业排行第五,但在风险表露最为围聚的“十大单一借款东谈主”名单中,房地产行业却占据了7个席位,呈现出显赫的头部围聚特征。

把柄测算,这7大房企的贷款余额揣摸约为80.29亿元,占到了十大单一借款东谈主贷款总数的58.75%。这种“总量可控但头部高度围聚”的信贷投放结构,意味着该行的中枢大额财富与房地产市集深度绑定,一朝市集出现波动,该即将靠近较大的不坚信性风险与本钱侵蚀压力。

除了财务贪图与业务结构上蕴蓄的深层隐忧,还伴跟着里面治理与组织阵脚的摇荡。讲究比年来的料理层更替,九江银行的高管团队经历了泛泛的洗牌与重组。

2022年2月,董事长刘羡庭到龄退休,参与谋略九江银行、在该行成长起来的行长潘明被解聘,肖璟接任行长一职。这一变动激励市集泛泛温雅。同庚7月,肖璟与袁德磊两名“75后”高管任职资历获批,为料理层注入清新血液。2023年5月董事会换届时,周时辛出任党委文书,肖璟续任行长,料理层架构初步沉稳。

但插足2025年后,高管变动再度泛泛:3月合规总监蔡剑洪因内退被解聘,8月总管帐师李国全雷同因内退离任,而此前黄向阳也已内退。至此,3位高管留住的合规总监、总管帐师、行长助理岗亭于今尚未完成补缺,造成“一正四副”时势下的岗亭真空。

03

内控合规屡现短板

比年来,九江银行因多项违法非法步履屡次受到金融监管部门处罚,触及贷款料理、不良财富惩处、房地产融资等多个鸿沟。

2022年11月,江西银保监局对九江银行罚金330万元,触及通过相信通谈非法披发地皮储备贷款、嵌套委派贷款资金用于购地、通过私募ABS失实出表等8项非法,时任行长潘明被劝诫并罚金50万元。

2024年,被处罚力度加大:8月,三部门连开10张罚单,总行因虚报小微涉农贷款数据、非法续贷粉饰不良财富、借谈同行投资失实转让不良贷款等揣摸被罚250万元;10月江西监管局再罚410万元,触及的非法事实更是高达9项,包括:绩效考评贪图成就不对规;披发流动资金贷款为房地产拓荒状貌垫资;欢跃资金用于受让本行表外风险财富;非法办理委派贷款;向“四证”不全的房地产状貌提供融资等。往日累计14张罚单、罚金1035万元。

2025年,赣州分行因向未完满验收生意用房披发按揭贷款被罚85万元,5月总行又因授信不审慎、贷款料理不到位被罚30万元。

面对外界的质疑与谋划压力,九江银行在2025年年报中发愤于传递出一种“求稳”与“向内看”的谋划信号。

在董事会致辞中,料理层建议以“红、优、精、稳、好意思”为中枢的年度发展基调,试图通过强化党建引颈与内控合规来沉稳发展根基。针对市集最为担忧的风险收敛问题,料理层强调了“审慎慎重”的风险偏好,并暗意已成就起授信客户分层分级料理机制。瞻望2026年,该行建议“完善治理、错位发展”,力求在服求实体经济与防控金融风险之间寻找新的均衡点。

可是,理念的落地仍需功绩考据,关于正处于定增要道期的九江银行而言开云体育,若何尽快填补内控过失、化解存量风险,才是重塑市集信心的要道。